|

(Hoofdmenu)->Ga naar

boekhouding->Boekhouding->(Boekhouding)->Stamgegevens->Artikelen

en Voorraad |

Voorraad en artikelen

Inleiding

In Pap

hebben we twee verschillende manieren om de voorraad bij te houden. Beide methodes kunnen door elkaar worden

gebruikt in uw administratie:

Methode 1: Zonder

subadministratie in het grootboek. Aantallen kunnen dan via kassa, orders of projecten per

filiaal in een aparte tabel worden bijgehouden. De boekwaarde kan desgewenst

via de inkoopprijs (plaatje 1 bij 10) in het grootboek worden bij- of

afgeschreven op een balansrekening naar keuze (plaatje 1 bij 4).

Methode 2: Als subadministratie per

artikel in het grootboek. Met deze

methode bent u minder flexibel. U wordt dan ook aangeraden om deze methode

alleen te gebruiken voor bulkgoederen e.d. die u gedurende lange tijd tegen een

variabele prijs inkoopt. GEBRUIK IN ALLE ANDERE GEVALLEN METHODE 1.

|

Artikelen |

||

|

Methode |

Boekwaarde |

|

|

1 Zonder

subadministratie |

Met

inkoopwaardeboeking |

Wanneer u

‘inkoopprijs’ en ‘rekening inkoopprijs’ invult wordt er bij verkoop een tegenboeking

gemaakt op de balansrekening voor inkoopprijs. Hiermee houdt u dus wel de

boekwaarde in het grootboek bij, niet de aantallen (deze worden bij gebruik

van kassa, orders of projecten in een aparte filiaalvoorraad tabel wel

bijgehouden). |

|

2 Met

subadministratie |

Fifo |

First in

first out |

|

Lifo |

Last in

first out |

|

|

Gemiddelde

Boekwaarde |

Gemiddeld

over alle eerdere in-en verkopen |

|

|

Vaste

prijs |

Vaste

prijs |

|

|

1 Zonder

subadministratie |

Voordelen |

Werkt

veel makkelijker. U kunt bijvoorbeeld tijdelijk een negatieve voorraad

aanhouden door verkopen te boeken voordat u de inkoopboeking hebt ingevoerd |

|

|

Nadelen |

Boekwaarde

van de totale voorraad kunt u op de balans bijhouden, maar aantallen en

boekwaarde per artikel alleen wanneer u gebruik maakt van kassa, orders of projecten (in de aparte tabel voor voorraad per

filiaal). |

|

2 Met

subadministratie |

Voordelen |

Nauwkeurige

boekwaardeberekening aan de hand van de gehele in- en verkoopgeschiedenis. |

|

Nadelen |

U kunt geen

verkoopboeking doen wanneer er geen boekwaarde berekend kan worden, u moet

dus altijd eerst uw inkoop geboekt hebben op een boekdatum voorafgaand aan uw

verkoop-boekdatum. U kunt

minder makkelijk de voorraad van een artikel naar een andere grootboekrekening

verplaatsen omdat er journaalposten aan ‘hangen’ die niet zomaar verplaatst

mogen worden. Corrigeren

van boekwaarde is minder makkelijk |

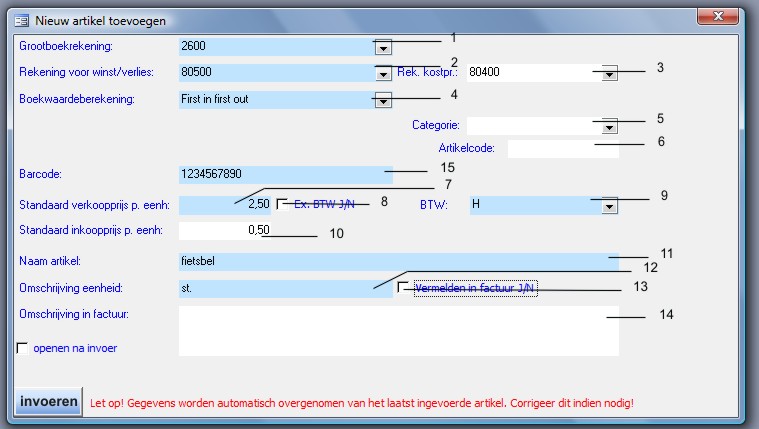

1) Artikelen zonder subadministratie (methode 1)

Nieuwe artikelen

invoeren kan in Pap op veel manieren. Bijvoorbeeld door in het kassascherm een

barcode in te voeren die niet bestaat, of in het artikelzoekscherm op de knop

‘Nieuw artikel’ (knop 1, plaatje 9) te klikken.

Ook is

er een mogelijkheid om artikelen te importeren dan wel bij te werken vanuit een

extern Excel bestand. Hieronder het invoerscherm voor artikelen.

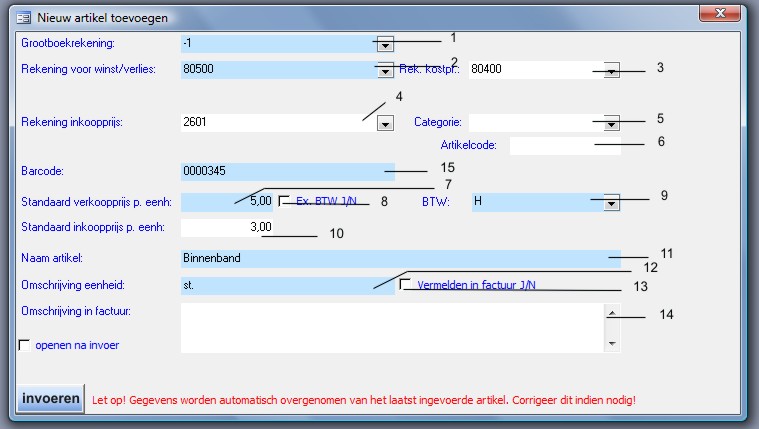

Plaatje 1: Invoerscherm artikelen (grootboekrekening

‘-1 geen voorraad’ betekent dat u zonder subadministratie werkt).

|

Nieuw artikel toevoegen |

|

|

1 |

Kiest u

bij 1: '-1 Geen voorraad bijhouden' dan legt u geen subadministratie aan voor

dit artikel (methode 1) |

|

2 |

De

rekening waarop de omzet bij verkoop wordt weggeschreven

(winst/verliesrekening). |

|

3 |

De

rekening waarop de inkoopwaarde van de omzet bij verkoop wordt weggeschreven

(winst/verliesrekening). |

|

4 |

Balansrekening

voor bij- of afboeken van de inkoopprijs (hierop wordt dus de boekwaarde van

de voorraad bijgehouden). |

|

5 |

U kunt de

artikelen indelen in categorieen, deze worden op verschillende plaatsen in

het programma weer gebruikt. |

|

6 |

Desgewenst

kunt u een artikelcode toevoegen. Hierop kan het artikel worden opgezocht

(zie plaatje 9 bij 4). Kan ook in de factuur worden afgedrukt. |

|

7 |

Verkoopprijs. |

|

8 |

Moet de

prijs inclusief of exclusief geinterpreteerd worden? Belangrijk voor de

afronding van de BTW. Bv: In geval van inclusief wordt de inclusieve prijs

altijd aangehouden, de exclusieve prijs kan varieren door

afrondingsverschillen in de BTW. Simpel gezegd: Een artikel kost

0,10 ex BTW. Dit is dan 0,12 inclusief. Maar verkoopt u er 10 stuks van dan

is dit 1,19 inclusief. Verkoopt u 10 stuks van een artikel dat 0,12 inclusief

BTW geprijsd is dan is dat 1,20 inclusief. |

|

9 |

Het

BTW-tarief (in de vorm van een BTW-alias)

dat standaard bij inkoop en verkoop moet worden gehanteerd. |

|

10 |

Inkooprijs.

Ook hiervoor geldt: Inclusief of exclusief aan de hand van wat er bij 8 is

ingevuld. |

|

11 |

Naam

artikel (moet uniek zijn). |

|

12 |

Omschrijving

eenheid. Bijvoorbeeld: ‘doosje 10 st.’ of ‘kilogram’. |

|

13 |

Omschrijving

eenheid wel of niet vermelden in de factuur. |

|

14 |

De

omschrijving voor het artikel zoals die in de factuur zal worden gebruikt. Laat

u dit leeg dan wordt de omschrijving bij 11 gebruikt. |

|

15 |

Barcode

(moet uniek zijn). |

Voor

artikelen die eenmaal zijn ingevoerd is er het detailscherm met extra tabbladen

voor minder gebruikte gegevens en eventueel zelf gemaakte extra velden.

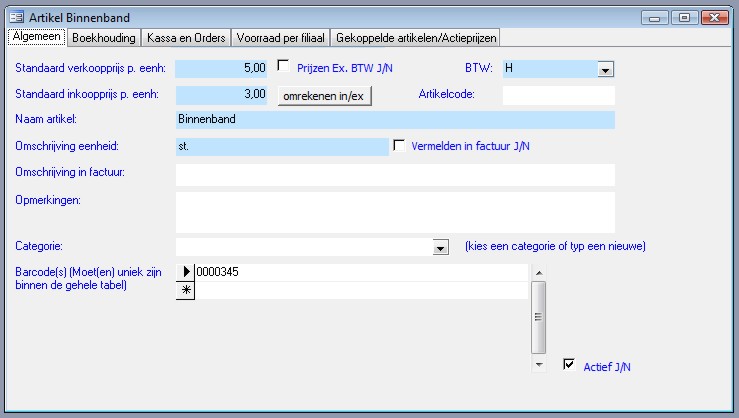

Plaatje 2: Artikeldetailscherm tabblad ‘Algemeen’.

Hier vindt

u de meest gebruikte gegevens. Bij ‘Actief J/N’ kunt u aangeven wanneer een

artikel niet meer gangbaar is. De gegevens blijven dan bestaan (om volledige

rapportage over eerdere boekjaren te kunnen opleveren) maar u ziet het artikel in de meeste

overzichten en zoekschermen niet meer terug.

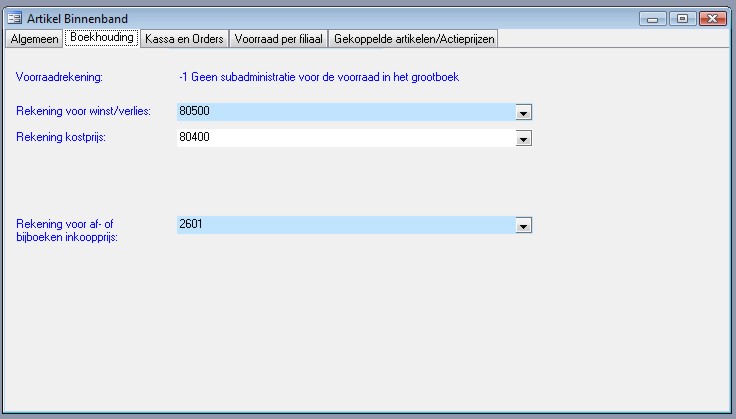

Plaatje

3: Artikeldetailscherm tabblad ‘Boekhouding’.

Hier vindt

u de grootboekrekeningen voor omzet en voorraad.

Plaatje

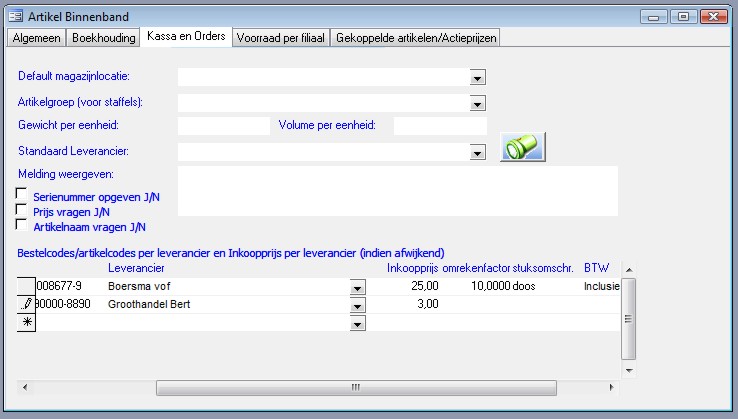

4: Artikeldetailscherm tabblad ‘Kassa en Orders’.

|

Kassa en Orders |

|

|

Default

magazijnlocatie |

Gebruikt als

standaardlocatie bij orders en projecten |

|

Artikelgroep |

Bij

staffelkortingen (zie orders) worden kortingen per artikelgroep berekend. |

|

Gewicht |

Gebruikt

bij verzendkosten (orders) |

|

Volume |

|

|

Standaard

leverancier |

Bijvoorbeeld

bij projecten wordt dit gebruikt om de leverancier in te vullen wanneer deze

niet expliciet is opgegeven (tabblad

calculatie plaatje 1, knop 14 en 15) |

|

Melding

weergeven |

Een

opmerking of waarschuwing voor de kassiere bij aanslaan van het artikel. |

|

Serienummer

opgeven |

Indien

aangevinkt moet de kassiere een serienummer opgeven (kassaverkoop) bij

aanslaan van het artikel. |

|

Prijs

vragen |

Indien

aangevinkt moet de kassiere een prijs opgeven bij aanslaan van het artikel. |

|

Artikelnaam

vragen |

Indien

aangevinkt moet de kassiere een omschrijving opgeven bij aanslaan van het

artikel. |

|

Bestelcodes

per leverancier |

Als u

voor een artikel verschillende leveranciers hebt kunt u een artikelnummer en prijs

per leverancier opgeven. Bv. Inkoopprijs bij Boersma is 25,00 per 10 stuks.

Bestelt u via een inkooporder 1 eenheid bij Boersma dan wordt dit intern in

Pap omgerekend naar 10 stuks. Op de bestelbon komt ‘1 doos’ te staan voor

25,00. Bij één op één omrekenfactor leeglaten. |

Plaatje

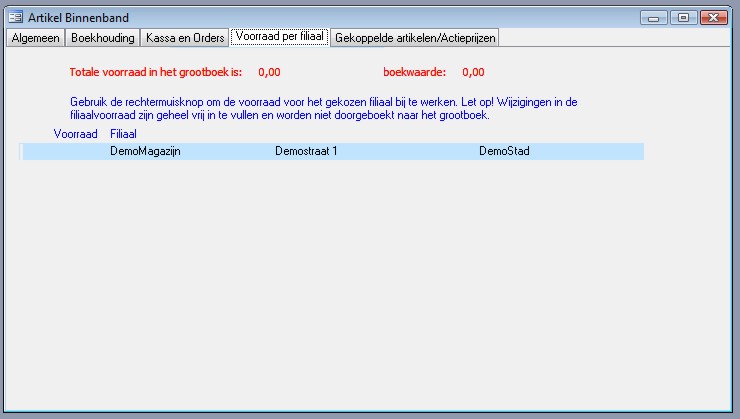

5: Artikeldetailscherm tabblad ‘Voorraad per Filiaal’.

Hier kunt u

de voorraad in verschillende filialen bekijken en eventueel bijwerken via de

rechtermuisknop.

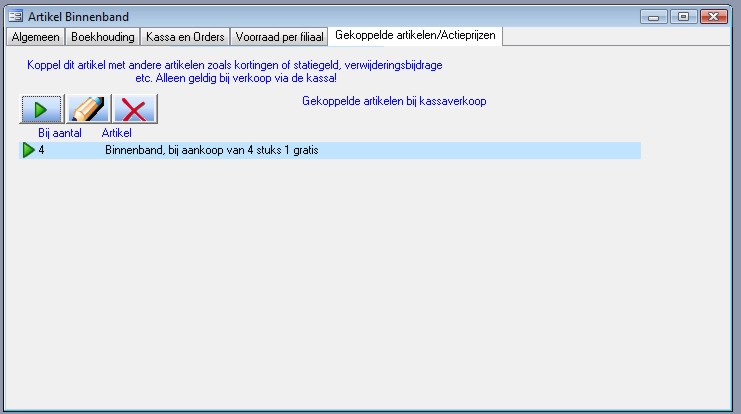

Plaatje

6: Artikeldetailscherm tabblad ‘Gekoppelde artikelen/Actieprijzen’.

In het

voorbeeld hierboven willen we 4 binnenbanden voor de prijs van 3 aanbieden. Bij

elke vierde binnenband (via kassacherm) wordt automatisch 1 binnenband in

mindering gebracht.

Ook andere

mogelijkheden voor actieprijzen en kortingen zijn aanwezig. Zie hiervoor kassa

en orders.

Plaatje

7: Verkoop binnenband vanuit het losse verkoopboek.

2) Artikelen met subadministratie (methode 2)

Om voorraad

en artikelen in een subadministratie op te nemen moet aan de volgende twee

voorwaarden voldaan zijn:

1)

Er moet

tenminste één grootboekrekening voor voorraad in het systeem aanwezig zijn (zie

voor het aanmaken van grootboekrekeningen en dagboeken

aldaar).

2)

Er moeten

artikelen zijn ingevoerd (ga hiervoor naar

(Boekhouding)->Stamgegevens->artikelen en voorraad->artikelen).

Een

overzicht van de speciale grootboekrekeningen die gebruikt worden in de

voorraadadministratie:

|

Rekening

voor voorraad |

Deze

rekeningen moeten door de gebruiker worden aangemaakt. Iedere boekingsregel

op één van deze rekeningen heeft betrekking op één artikel en op een aantal eenheden

van dit artikel. Van geen van de artikelen mag de voorraad op enig moment een

negatieve boekwaarde krijgen. De rekening moet dus in het totaal ook altijd

een debet saldo hebben. Het aantal beschikbare eenheden voor een artikel mag

ook op geen moment kleiner dan nul worden. Wanneer een boeking gedaan wordt

waarbij het aantal eenheden nul wordt moet ook de boekwaarde nul worden en

andersom. |

|

Winst/Verliesrekening

voor verkoop |

Hiervoor

kan iedere grootboekrekening uit de Winst/Verlies administratie worden

gebruikt. Wordt gebruikt om winst of verlies bij verkoop op te boeken. |

Wanneer

een artikel wordt verkocht voor een bepaalde prijs wordt een deel van de prijs

gebruikt om de boekwaarde van het verkochte artikel af te boeken (creditboeking op de rekening

voor voorraad). Het restant is winst en gaat naar de winst/verliesrekening

(creditboeking op winst/verliesrekening).

Hebt u

bij ‘rekening kostprijs’ iets ingevuld dan wordt de winst nog gesplitst in

omzet en kostprijs.

De artikelen

hebben in het algemeen geen constante inkoopprijs. Het kan dus zijn dat we

iedere maand een hoeveelheid van een bepaald artikel inkopen, telkens tegen een

andere inkoopprijs. Tussendoor worden er dan ook nog hoeveelheden van dit

artikel verkocht.

U kunt

zich voorstellen dat het bepalen van de boekwaarde onder deze omstandigheden

geen eenduidige zaak is. Bij het aanmaken van een artikel moet u dan ook één

van vier methodes voor boekwaardeberekening opgeven:

|

First in

first out |

Hier

wordt de oudste inkoopprijs als eerste verkocht. Wanneer de voorraad voor

deze oudste inkoop in z’n geheel verkocht is gaan we verder met de één na

oudste inkoop etc. |

|

Last in

first out |

Hier

wordt de meest recente inkoopprijs als eerste verkocht. |

|

Gemiddelde

boekwaarde |

Hier

wordt telkens de totale boekwaarde van de aanwezige voorraad voor een bepaald

artikel gedeeld door het aantal aanwezige eenheden op dat moment. |

|

Vaste

verrekenprijs |

Hier

wordt gebruik gemaakt van een vaste prijs per eenheid die van tijd tot tijd

met de hand kan worden bijgesteld. |

|

|

|

|

|

De boekwaardeberekening voor

een artikel kan tussentijds worden veranderd. |

Wanneer

uw bedrijf een fabriek of werkplaats is waar eindproducten worden gemaakt uit grondstoffen

of onderdelen dan zal het van tijd tot tijd nodig zijn een nieuwe voorraad

eindproducten bij te boeken, waarbij dan tegelijkertijd een hoeveelheid

grondstoffen of onderdelen moet worden afgeboekt.

Om dit

mogelijk te maken kunnen recepten worden gemaakt. Het aanmaken (assembleren)

van een hoeveelheid eindproduct kan dan door in het memoriaal het recept aan te

geven samen met de hoeveelheid die ervan moet worden aangemaakt. Het bijboeken

van het eindproduct en het afboeken van de grondstoffen gaat dan verder

automatisch.

De-assembleren

kan ook. Wanneer een te grote hoeveelheid van een eindproduct is aangemaakt en

er wordt besloten het product uit elkaar te halen en in onderdelen terug te

boeken naar de voorraad grondstoffen kunnen we op dezelfde manier als hierboven

te werk gaan. Het enige verschil is dat we dan bij hoeveelheid (zie plaatje 13)

aan te maken artikelen een negatief getal moeten invullen.

Gebruik

Voorbeeld:

een rijwielhandelaar koopt 200 fietsbellen, 100 bagagedragers en 100 fietsen.

In de werkplaats monteert hij de bagagedragers en fietsbellen op de fietsen en

hij noemt het zo ontstane eindproduct: ‘Mountainbike Rasmussen’.

Plaatje

8: Aanmaken van een artikel.

Plaatje

9 – 11: Inkopen onderdelen.

Plaatje

12: Recept maken voor assembleren eindproduct.

Plaatje

13 – 15: Assembleren 15 stuks eindproduct.

Plaatje

16 – 19: Verkopen van 3 stuks eindproduct.

Een

nieuw artikel aanmaken via (Boekhouding)->Stamgegevens->Artikelen en

Voorraad->Artikelen. Na invullen van de gegevens wordt het scherm gesloten

en is het artikel ingevoerd.

Plaatje 8: Invoerscherm artikelen met

subadministratie (methode 2).

|

Nieuw artikel toevoegen |

|

|

1 |

Kiest u

bij 1 een grootboekrekening voor voorraad dan legt u voor dit artikel een

subadministratie aan. |

|

2 |

De

rekening waarop de omzet bij verkoop wordt weggeschreven

(winst/verliesrekening). |

|

3 |

De

rekening waarop de inkoopwaarde van de omzet bij verkoop wordt weggeschreven

(winst/verliesrekening). |

|

4 |

Boekwaardeberekening

(FIFO, LIFO, gemiddeld of vaste prijs). |

|

5 |

U kunt de

artikelen indelen in categorieen, deze worden op verschillende plaatsen in

het programma weer gebruikt. |

|

6 |

Desgewenst

kunt u een artikelcode toevoegen. Hierop kan het artikel worden opgezocht.

Kan ook in de factuur worden afgedrukt. |

|

7 |

Verkoopprijs. |

|

8 |

Moet de

prijs inclusief of exclusief geinterpreteerd worden? Belangrijk voor de

afronding van de BTW. Bv: In geval van inclusief wordt de inclusieve prijs

altijd aangehouden, de exclusieve prijs kan varieren door

afrondingsverschillen in de BTW. Simpel gezegd: Een artikel kost

0,10 ex BTW. Dit is dan 0,12 inclusief. Maar verkoopt u er 10 stuks van dan

is dit 1,19 inclusief. Verkoopt u 10 stuks van een artikel dat 0,12 inclusief

BTW geprijsd is dan is dat 1,20 inclusief. |

|

9 |

Het

BTW-tarief (in de vorm van een BTW-alias)

dat standaard bij inkoop en verkoop moet worden gehanteerd. |

|

10 |

Inkooprijs.

Ook hiervoor geldt: Inclusief of exclusief aan de hand van wat er bij 8 is

ingevuld. |

|

11 |

Naam

artikel (moet uniek zijn). |

|

12 |

Omschrijving

eenheid. Bijvoorbeeld: ‘doosje 10 st.’ of ‘kilogram’. |

|

13 |

Omschrijving

eenheid wel of niet vermelden in de factuur. |

|

14 |

De

omschrijving voor het artikel zoals die in de factuur zal worden gebruikt. Laat

u dit leeg dan wordt de omschrijving bij 11 gebruikt. |

|

15 |

Barcode

(moet uniek zijn). |

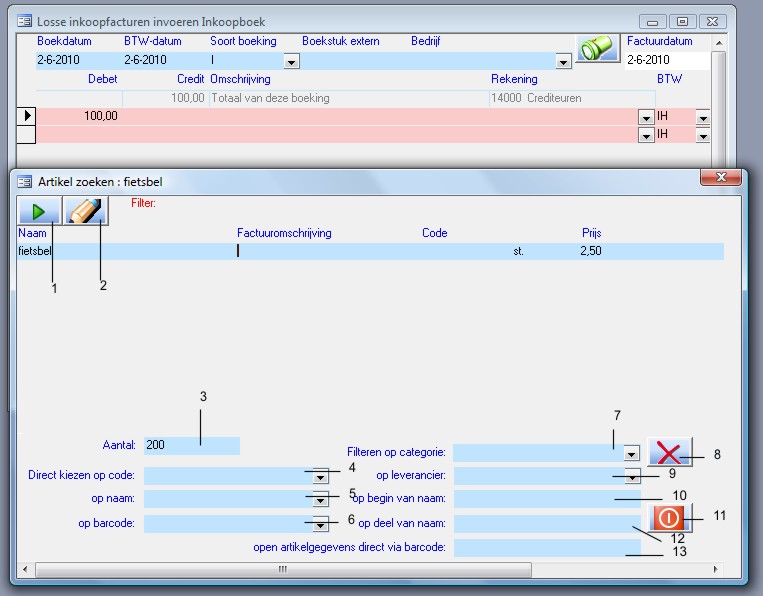

Hier heeft men juist de

grootboekrekening ‘Voorraad’ geselecteerd in het inkoopboek. Het scherm ‘Artikel

zoeken’ vraagt om artikel en hoeveelheid. Na sluiten van dit scherm worden de

gegevens ingevuld.

Plaatje 9: Zoekscherm artikelen

|

Zoekscherm artikelen |

|

|

Met de opties bij 7, 9, 10 en 12

kunt u het totale artikelenbestand filteren. Door op één van de regels boven

te gaan staan (zie ‘fietsbel’) selecteert u een artikel. Door het scherm te sluiten

voert u de keuze door. |

|

|

1 |

Als het

artikel nog niet in het systeem staat kunt u het met deze knop direct

aanmaken. |

|

2 |

<Alt +

F>. Artikeldetailscherm openen (voor de geselecteerde regel). |

|

3 |

<Alt +

C>. Aantal eenheden (bij ruilen/terugnemen negatief invullen). |

|

4 |

<Alt +

B>. Spring direct via de artikelcode naar het gewenste artikel. |

|

5 |

<Alt +

Z> of <Home>. Spring direct via de naam naar het gewenste artikel. |

|

6 |

<Alt + A> of <Page up>. Spring direct via

barcode/streepjescode naar het gewenste artikel. |

|

7 |

<Alt +

Q> of <End>. Filter op categorie van het artikel. |

|

8 |

<Alt +

D> Eerdere filters verwijderen. |

|

9 |

<Alt +

W>. Filter op leverancier van het artikel. |

|

10 |

<Alt +

S>. Filter op begin van de naam van het artikel. |

|

11 |

<Alt +

E> of <Page down> Geselecteerd artikel invoeren en scherm sluiten. |

|

12 |

<Alt +

X>. Filter op deel van de naam van het artikel. |

|

13 |

Barcode

intoetsen en direct naar het detailscherm gaan |

Het inkoopboek klaar om ingevoerd

te worden.

Plaatje 10: Inkoopboek met gegevens artikelen

Na boeken vind u het volgende

overzicht bij (Boekhouding)->Stamgegevens->Artikelen en

Voorraad->Artikelen.

Plaatje 11: Overzicht voorraad

Intussen

is ook artikel ‘Mountainbike Rasmussen’ aangemaakt. We maken nu (plaatje 12)

een recept voor dit eindproduct via:

(Boekhouding)->Stamgegevens->Artikelen en Voorraad->Receptuur en

assemblage.

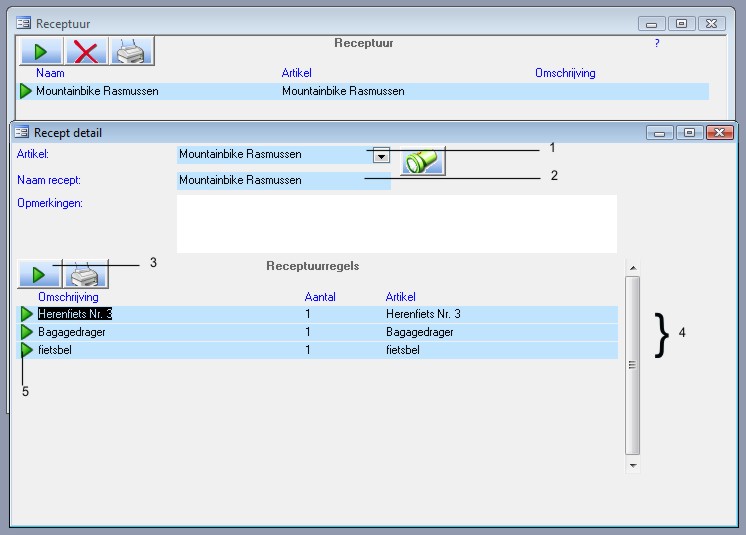

Plaatje 12: Detailscherm recepten

|

Recept detail |

|

|

1 |

Dit

artikel is het eindproduct van dit recept. |

|

2 |

Benaming van

het recept. Er kunnen meer recepten bestaan voor hetzelfde artikel. |

|

3 |

Maak met

deze knop een nieuwe receptuurregel. |

|

4 |

Dit zijn

de receptuurregels. Het eindproduct (1 mountainbike Rasmussen) wordt dus

gemaakt uit 1 bagagedrager, 1 fietsbel en 1 herenfiets nr. 3. |

|

5 |

Gebruik

deze knop om een bestaande receptuurregel bij te werken. |

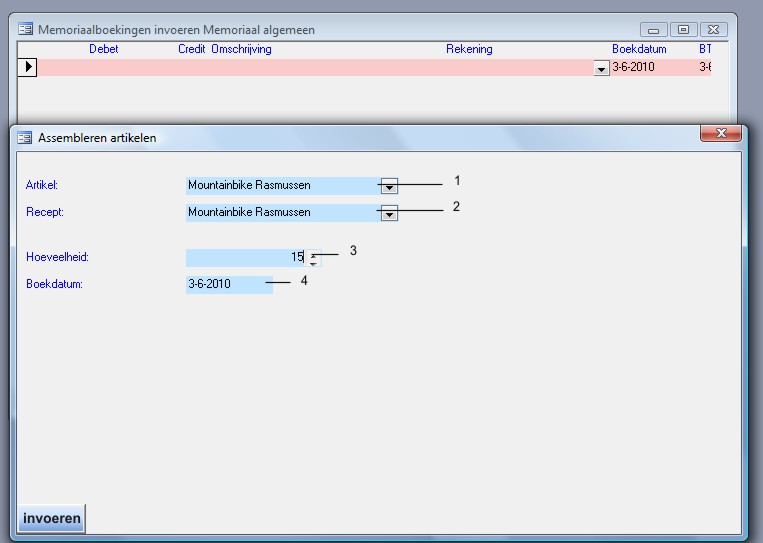

Het memoriaal is nu geopend en er

is op de knop ‘Assembleren artikelen’ geklikt (zie memoriaal

knop 11). Na invullen van de gegevens wordt dit scherm gesloten en komen we bij

plaatje 14.

Plaatje 13: Assembleren hoeveelheid eindproducten volgens

een recept

|

Wizard assembleren/deassembleren |

|

|

1 |

Het

artikel dat moet worden aangemaakt. |

|

2 |

Recept

dat hierbij wordt gebruikt. |

|

3 |

Aantal

eenheden. Negatief bij deassembleren. |

|

4 |

Boekdatum. |

Zo komt het memoriaal er dan uit

te zien.

Plaatje 14: De memoriaalboeking

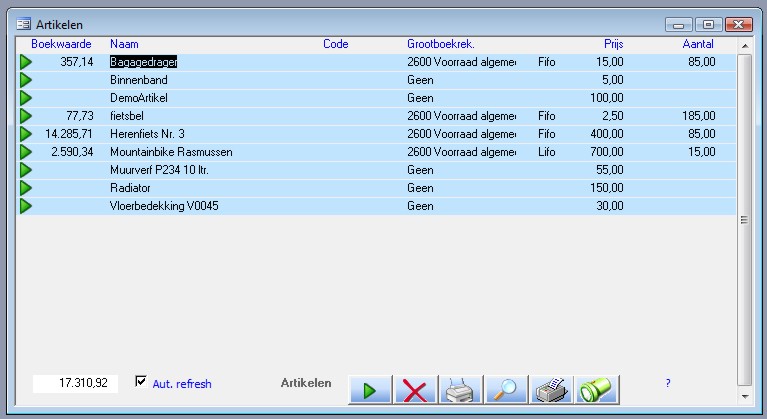

Na boeken vind u het volgende

overzicht bij (Boekhouding)->Stamgegevens->Artikelen en

Voorraad->Artikelen.

Plaatje 15: Overzicht voorraad

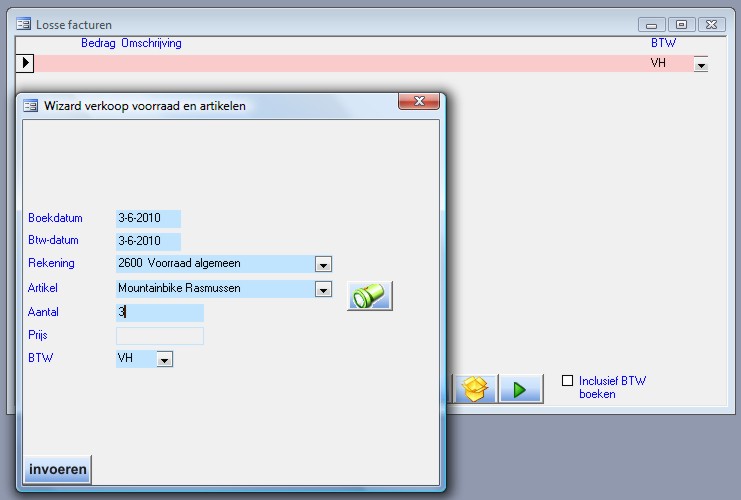

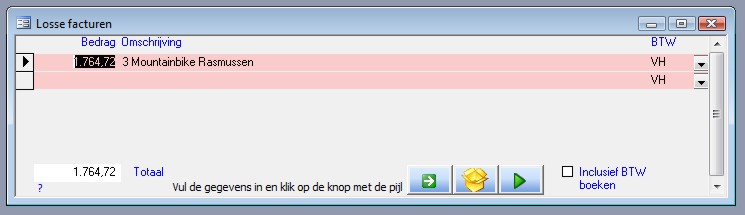

Nu gaan we het verkoopboek gebruiken

om 3 fietsen te verkopen voor 588,24 per stuk excl. BTW.

Eerst de voorraadwizard (zie verkoopboek plaatje 2 knop 5). Na invullen van de

gegevens kunt u het scherm sluiten en komt u bij plaatje 17.

Plaatje 16: Wizard verkoop voorraad

Het eerste scherm van het

verkoopboek.

Plaatje 17: Verkoopboek stap 1

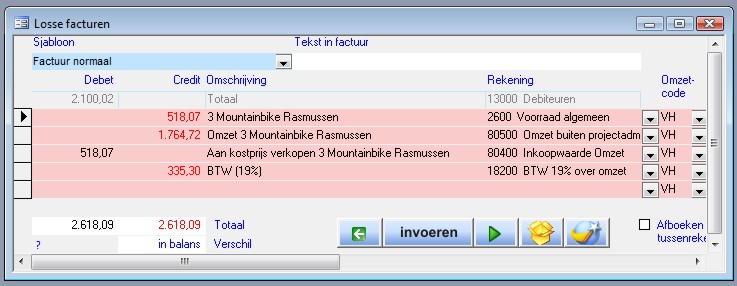

Het derde scherm van het

verkoopboek.

Plaatje 18: Verkoopboek stap 3

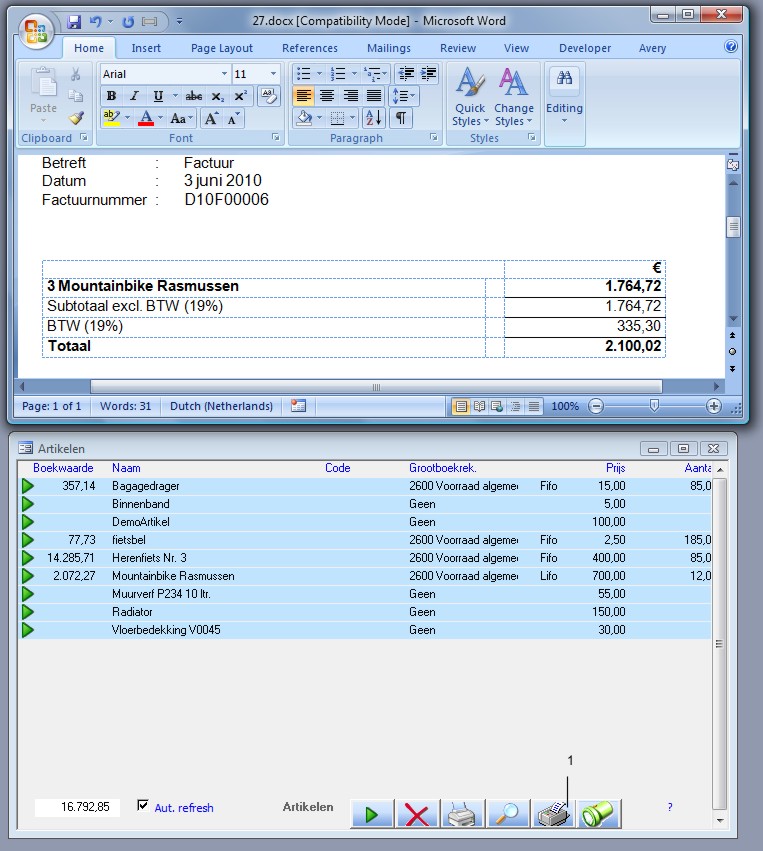

Na boeken vind u het volgende

overzicht bij Stamgegevens->Artikelen en

Voorraad->Artikelen.

Plaatje 19: Factuurbrief en Overzicht voorraad

Herwaarderen van de voorraad en inkoopwaarde

Met knop 1 in plaatje 19 kunt u

een rapport uitdraaien van de voorraad per

boekdatum (hierbij worden alle boekingen na de opgegeven boekdatum buiten

beschouwing gelaten). Op deze manier kunt u dus de mutaties in de voorraad

weergeven. Naast de gegevens in plaatje 19 is in dit rapport ook het veld

‘inkoopwaarde’ beschikbaar. De inkoopwaarde is gelijk aan de boekwaarde tenzij

u via het memoriaal een speciale

‘herwaarderingsboeking’ hebt gedaan. Een herwaarderingsboeking is een

memoriaalboeking waarin u in één en dezelfde boeking (niet noodzakelijk met

dezelfde boekdatum voor alle regels) alle beschikbare voorraad voor een bepaald

artikel afboekt en tegelijkertijd weer bijboekt met een andere boekwaarde. Een dergelijke

boeking wordt in het memoriaal herkend als een herwaardering van de boekwaarde

en een correctie voor het omrekenen van de nieuwe boekwaarde naar de oude

inkoopwaarde wordt automatisch opgeslagen.

Vanaf het moment van herwaarderen

wordt aan de hand van de in- en verkoop van het artikel automatisch een

inkoopwaardecorrectie bijgehouden.

Opmerkingen

Bij

artikelen kunnen tabbladen met vrije velden worden aangemaakt om extra gegevens

te verschaffen en een betere rapportage mogelijk te maken.

Een eindproduct

kan meer dan één recept hebben. Dit maakt het onder andere mogelijk een artikel

op een andere manier te deassembleren dan het is geassembleerd.

Stel dat

in het voorbeeld hierboven op de geleverde fietsen al een bagagedrager aanwezig

was. In dat geval komt er bij assembleren van de fietsen dus ook een product

vrij! Stel dat de rijwielhandelaar besluit dat de vrijgekomen bagagedragers als

een nieuw artikel (bagagedrager nr. 2) in de voorraad moeten worden bijgeboekt.

Dit kan door het eindproduct in recept hierboven (plaatje 12 ) te beschouwen

als een halffabrikaat bestaande uit: 1 mountainbike en 1 bagagedrager nr. 2.

Door het

maken van een tweede recept voor dit halffabrikaat dat alleen bij de-assemblage

gebruikt wordt kunnen we het halffabrikaat splitsen in 1 mountainbike en 1

bagagedrager nr. 2.