|

(Hoofdmenu)->Ga naar

boekhouding->Boekhouding->(Boekhouding)->Stamgegevens->BTW |

BTW aangifte

Boekdatum en BTW-datum

In alle

invoerschermen in de boekhoudmodule bent u verplicht twee datums op te geven: De

boekdatum en de BTW-datum. De boekdatum wordt gebruikt voor het opstellen van

de balans en Winst/Verliesrekening. De BTW-datum wordt

bij de BTW aangifte als datum gebruikt. In het algemeen zult u in beide

kolommen dezelfde datum opgeven, in bepaalde gevallen is dit echter niet

mogelijk. Stel bijvoorbeeld dat u de BTW aangifte voor het jaar 2010 reeds hebt

ingestuurd terwijl de administratie van 2010 nog niet is afgesloten. Wanneer u

in zo’n geval een nagekomen boeking in 2010 wilt doen zult u de BTW van deze

boeking met de aangifte van 2011 moeten meenemen!

Anders

gezegd: In Pap wordt niet gewerkt met periodes maar met datums en er is voor de

BTW en de balans een aparte datum beschikbaar.

BTW aangifte

Voor een overzicht

van de BTW gaat u naar (Boekhouding)->Stamgegevens->BTW. In het

onderstaande scherm geeft u aan over welke periode u de BTW wilt zien en u

klikt op de pijl (1).

Plaatje 1

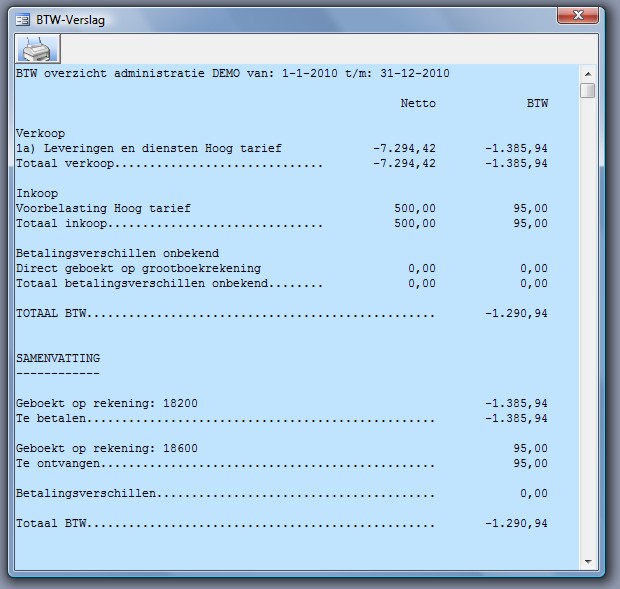

Hier ziet u

het BTW-verslag dat vervolgens getoond wordt. Met de printknop kunt u het

verslag uitprinten.

Het

overzicht is gesplitst in Inkoop en Verkoop en daarbinnen in de verschillende

tarieven. Wanneer er bedragen direct geboekt zijn op BTW-rekeningen (bv. via

memoriaal) dan wordt dit apart vermeld. Betalingsverschillen en de BTW hieruit

worden ook apart vermeld.

Af te

dragen BTW wordt als negatief bedrag genoteerd.

Plaatje 2

De BTW

wordt in het BTW-verslag opgesplitst naar inkoop en verkoop en vervolgens wordt

per BTW-tarief de BTW en het netto totaal getoond. Ook ziet u eventuele losse

BTW-bedragen die direct vanuit het memoriaal op de

BTW-rekeningen geboekt zijn (BTW Direct geboekt op grootboekrekening) en een

registratie van de betalingsverschillen en de BTW daaruit.

Wanneer u

wilt zien waaruit de aangifte is opgebouwd dan kunt u gebruik maken van de knop

met het vergrootglas in het bovenste plaatje. U krijgt dan alle voor de BTW

relevante boekingsregels van de desbetreffende periode te zien. Met gebruik van

de sorteermogelijkheden en filters en eventueel zelfgemaakte rapporten met subtotalen kunt u

gemakkelijk uw gegevens boven tafel krijgen. Ook is er bij selecties een BTW-basisoverzicht beschikbaar.

BTW-periode afsluiten

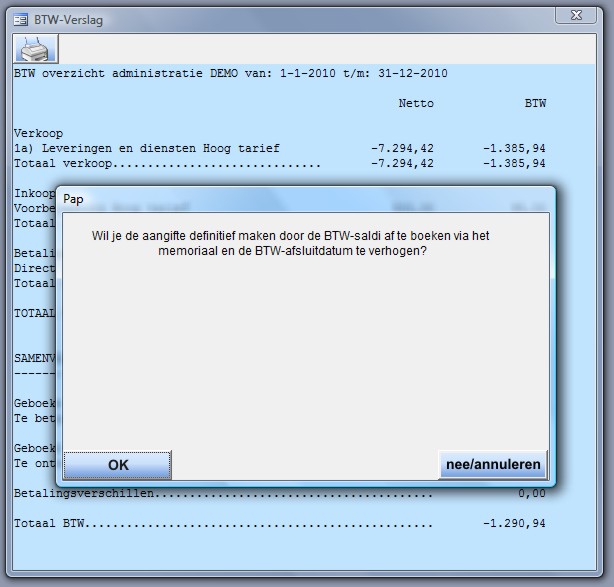

Bij sluiten

van het BTW-verslag zal u worden gevraagd of u de BTW-periode wilt afsluiten

(zie plaatje 3).

Het is ook mogelijk dat u de eerste keer bij sluiten de volgende melding krijgt:

'Deze aangifte kan nog niet worden afgeboekt. De gebruikte begindatum sluit niet aan op de afsluitdatum voor BTW.'

Dit betekent dat de huidige afsluitdatum voor de BTW (zie stamgegevens->administratie->'BTW afgesloten tot en met:') nog niet aansluit op de periode waarover u wilt aangeven.

U dient in dat geval eenmalig een keer als afsluitdatum voor de BTW (stamgegevens->administratie) de dag voorafgaand aan de aan te geven periode in te vullen. In het voorbeeld van plaatje 1 dus 31-12-2009.

Hierna zal deze datum vanzelf worden opgehoogd. Let op dat u over de voorgaande periode geen BTW meer te verrekenen hebt !

Plaatje 3

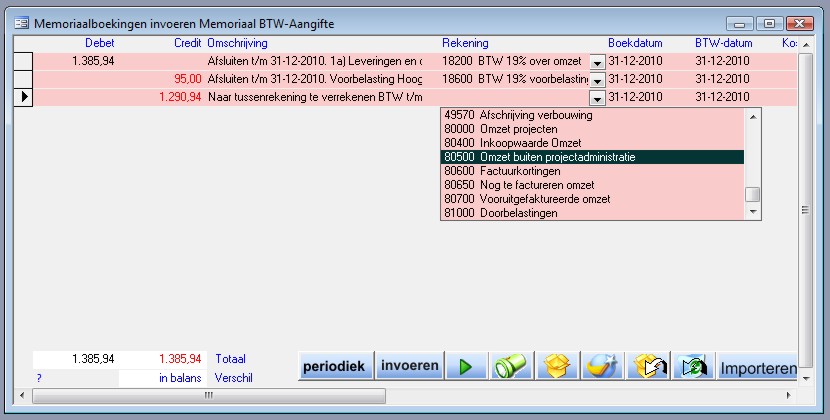

Kiest u

voor afsluiten dan komt u in het volgende scherm terecht. In feite is dit niets

anders dan een gewone memoriaalboeking. De bedragen om de BTW-rekeningen af te boeken

voor de bewuste periode zijn reeds voor u ingevuld. U hoeft alleen nog een

grootboekrekening te kiezen waarop de afgeboekte BTW moet worden bijgeboekt. In

de meeste gevallen zult u hiervoor een ‘kruisposten’-rekening kiezen. Bij

verrekenen van de BTW via een bankafschrift kunt u deze tussenrekening weer op

nul afboeken.

In

onderstaand voorbeeld wordt echter het totaalbedrag naar een omzetrekening

geboekt! Dit omdat in het voorbeeld het BTW-bedrag zo laag is dat het (voor dit

bedrijf) onder de kleineondernemersregeling valt. In dit geval hoeft er dus

geen BTW te worden afgedragen en moet het bedrag bij de omzet worden

bijgeboekt.

Wanneer u

de gegevens heeft ingevuld klikt u op ‘Invoeren’. De afsluitdatum voor de BTW

wordt daarna automatisch opgehoogd.

Plaatje 4

Let op! U

moet hierna natuurlijk nog wel het aangifteformulier van de belastingdienst

invullen aan de hand van de gegevens in het BTW-verslag! Zie hieronder.

Gegevens overnemen in het internet formulier

voor omzetbelasting van de belastingdienst (www.belastingdienst.nl)

Voor dit

gedeelte van de aangifte is bewust niet gekozen voor de variant waarbij de

gegevens geautomatiseerd worden aangeleverd aan de belastingdienst (dit in

tegenstelling tot de ICP aangifte, zie hieronder). U boekt met elektronische

aangifte niet veel tijdwinst en het gebruik wordt er niet eenvoudiger op.

U moet de

gegevens uit plaatje 2 dus via internet invullen in het BTW-formulier van de

belasting. Deze flexibele opbouw heeft ook als voordeel dat u hiermee bijvoorbeeld

net zo gemakkelijk de Belgische aangifte

kunt doen! In het volgende gaan we echter uit van het Nederlandse

BTW-formulier.

De gegevens

in plaatje 2 zijn uitgesplitst naar de

verschillende BTW-tarieven die in Pap bestaan. Hier kunnen ook rubrieken

tussen staan die niet direct in uw

omzetbelastingformulier voorkomen: Mogelijk omdat u extra rubrieken

aangemaakt heeft voor uw eigen doeleinden.

In die

gevallen zult u zelf weten waarvoor u de rubrieken gebruikt en kunt u door de

totalen bij elkaar te nemen de juiste bedragen vinden.

Bv: inkoop

intracommunautair hoog en –laag. Deze bedragen moeten bij elkaar worden

opgeteld en ingevuld bij rubriek 4b als omzet. U moet daarnaast echter ook een

BTW-bedrag invullen voor de intracommunautaire inkoop (Pap rekent hiervoor

altijd 0% omdat er in feite geen BTW geboekt wordt). Het BTW- bedrag kunt u

uitrekenen door 6% van het lage- plus 19% van het hoge totaal te nemen.

Let op dat u dit

BTW-bedrag bij rubriek 5b ook weer aftrekt zodat het totaal van de aangifte

gelijk blijft aan het totaal in plaatje 2 ! Bij BTW die naar u verlegd is geldt

ook iets dergelijks.

Voorbeeld 2: De voorbelasting

uit normale binnenlandse inkoop moet ook worden geboekt in rubriek 5b, niet

uitgesplitst naar hoog en laag. In Pap zijn deze rubrieken uiteraard wel

uitgesplitst naar hoog en laag. U telt hiervoor dus de bedragen ‘Voorbelasting

hoog tarief’ en ‘Voorbelasting laag tarief’ (plaatje 2) bij elkaar op en vult

het in bij 5b.

Dus: De BTW-bedragen voor ‘inkoop

naar u verlegd’ en ‘inkoop intracommunautair’ moet u dus zelf berekenen uit de

omzet in plaatje 2 en invullen op het aangifteformulier. Let op dat u dezelfde

bedragen bij 5b weer moet aftrekken zodat het totaal hetzelfde blijft als bij ‘TOTAAL

BTW’!

‘Voorbelasting hoog’ en ‘Voorbelasting

laag’ moeten ook bij elkaar geteld worden en opgeteld bij rubriek 5b.

Aangifte intracommunautaire prestaties

In het bovenstaande hebt u kunnen zien hoe de ‘normale’ BTW

aangifte vanuit Pap niet automatisch/elektronisch naar de belastingdienst

verstuurd wordt. Er is hiervoor gekozen omdat het overnemen van de gegevens uit

plaatje 2 in het belastingformulier een kleine moeite is. Door e.e.a. zelf in

te vullen bent u flexibeler in het corrigeren van eventuele foutjes in de

invoer. Bovendien bespaart u zich zo de administratieve perikelen van het

aanvragen van een procesid etc.

Bij de aangifte van intracommunautaire prestaties ligt het

echter anders: Hier bent u verplicht om elektronisch aan te geven. In Pap gaat

de aangifte ICP als volgt:

Klik op knop 2 in plaatje 1. U komt dan bij plaatje 5, de

onderste 2 regels hebben betrekking op intracommunautaire levering zoals u

ziet.

Om het .xml bestand aan te maken dat nodig is voor de elektronische aangifte klikt u op knop 1, u komt bij plaatje 6.

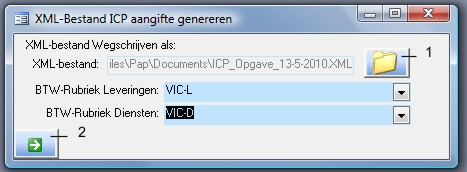

Plaatje 5

Omdat in

Pap niet structureel rekening wordt gehouden met het bestaan van BTW-rubrieken

voor intracommunautaire levering en –diensten moet u bij plaatje 6 zelf

aangeven welke BTW-rubrieken u gebruikt voor de intracommunautaire prestaties

(dit ondanks het feit dat u dit in bovenstaand geval natuurlijk duidelijk uit

de omschrijving kunt opmaken!). Bij 1 geeft u de bestandslocatie aan van het te

maken .xml bestand.

Als alles

is ingevuld klikt u op knop 2 en komt u bij plaatje 7.

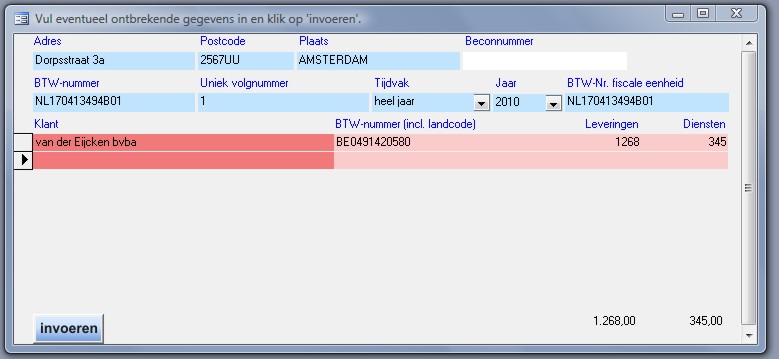

Plaatje 6

Nu vult u

eventueel ontbrekende gegevens in (BTW-nummers etc. voor zover ze nog niet in

de bedrijfsgegevens waren ingevuld).

Klik op

‘Invoeren’ en het .xml bestand wordt aangemaakt.

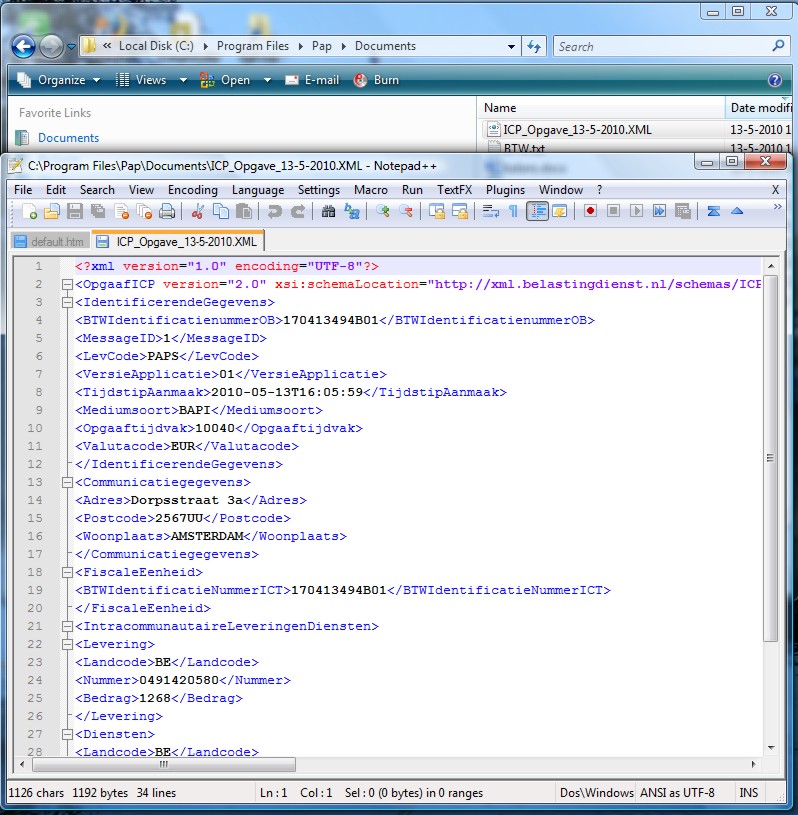

Plaatje 7

Hier ziet u

een stukje van het .xml bestand voor de ICP aangifte.

Plaatje 8

Laatste

stap is het elektronisch indienen van de aangifte bij de belastingdienst.

1) U hebt op ftp://www.papsoftware.nl het bestand

Aangifte_Intracommunautaire_Prestaties.zip gedownload, uitgepakt en

geinstalleerd.

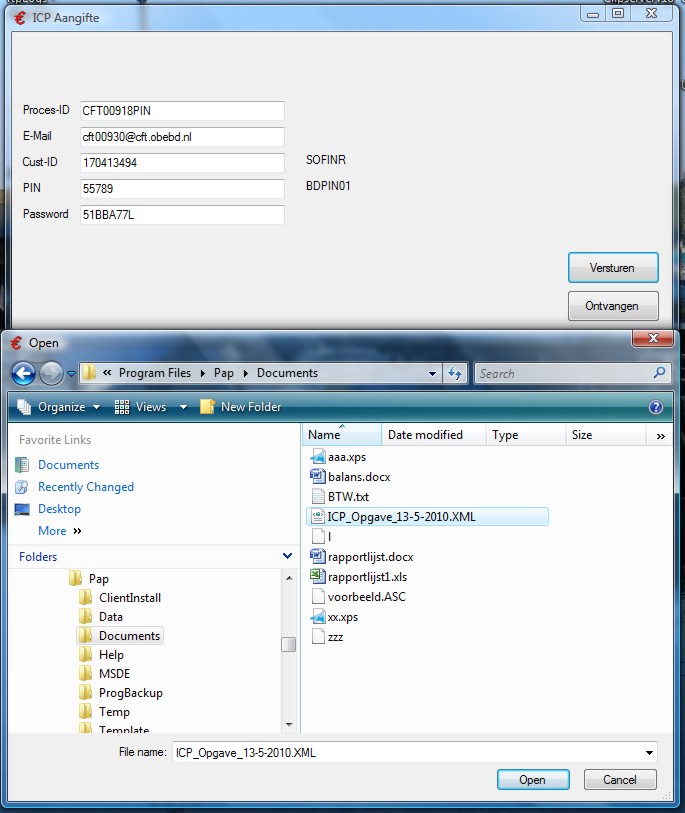

2) Van de belastingdienst hebt u een

ProcesID, PINcode, e-mailadres en wachtwoord ontvangen

Nu kunt u

via Start->Programma’s->Aangifte ICP Pap het aangifteprogramma opstarten

(zie hieronder). Vul uw gegevens in en klik op ‘Versturen’. Het programma

vraagt u vervolgens om de locatie van het hierboven aangemaakte .xml bestand.

Hierna

wordt de aangifte verstuurd. Via de knop ‘Ontvangen’ haalt u de gereedmelding

of foutmeldingen van de belastingdienst op.

Plaatje 9