|

(Hoofdmenu)->Ga naar

boekhouding->Boekhouding->(Boekhouding)->Stamgegevens->Vaste

activa |

Vaste activa en afschrijvingen

Inleiding

Vaste

activa zijn goederen die in uw bedrijf aanwezig zijn die in principe niet voor

de verkoop bestemd zijn. Voorbeelden zijn meubilair, machines,

computerapparatuur etc. Door middel van afschrijvingsboekingen zorgen we ervoor

dat de aanschafwaarde van deze goederen gedurende de economische levensduur

geleidelijk naar de winst/verliesrekening geschreven wordt. Zo kan bijvoorbeeld

een computer die is aangeschaft voor 900,00 met een maandelijkse boeking van

15,00 in 60 maanden worden afgeschreven. De computer heeft dan na 60 maanden

geen boekwaarde meer, de complete aanschafwaarde is dan als verlies geboekt.

Ook is

het mogelijk af te schrijven tot een bepaalde restwaarde (in het voorbeeld

hierboven: als de aanschaf 900,00 is en de restwaarde 180,00 dan wordt de

maandelijkse afschrijving 12,00).

Hoewel

vaste activa in principe niet voor verkoop bestemd zijn (in dat geval zou het

voorraad zijn i.p.v. vaste activa) kan het natuurlijk wel zijn dat deze

goederen verkocht worden. In dat geval wordt de resterende boekwaarde

afgeboekt. De eventuele winst kan (maar hoeft niet) naar de grootboekrekening voor

herinvesteringsreserve geschreven worden. In dat geval kan de winst worden

gebruikt om een nieuwe investering te doen.

Om vaste

activa in de administratie op te nemen en daarop afschrijvingen te doen moet

aan de volgende twee voorwaarden voldaan zijn:

1)

Er moet

tenminste één grootboekrekening voor vaste activa in het systeem aanwezig zijn

(zie voor het aanmaken van grootboekrekeningen

en dagboeken

aldaar).

2)

Er moet tenminste

één afschrijvingscode zijn ingevoerd (ga hiervoor naar

(Boekhouding)->Stamgegevens->vaste activa->afschrijvingscodes). Met

deze codes wordt aangegeven op welke manier activa moeten worden afgeschreven

(per maand, kwartaal of jaar; lineair of procentueel; aantal periodes;

grootboekrekening voor de afschrijvingsboekingen).

Een

overzicht van de speciale grootboekrekeningen die gebruikt worden bij vaste

activa boekingen:

|

Rekening

voor vaste activa |

Deze

rekeningen moeten door de gebruiker worden aangemaakt. Iedere boekingsregel

op één van deze rekeningen heeft betrekking op één van de zaken die voorkomen

in de subadministratie van vaste activa (de inventarislijst). Geen van de

zaken die in de subadministratie van vaste activa voorkomen mag op enig moment

een negatieve boekwaarde krijgen. De rekening moet dus in het totaal ook

altijd een debet saldo hebben. |

|

Herinvesteringsreserve

roerend |

Hierop

kan de boekwinst bij verkoop van roerende vaste activa worden geboekt. Het

saldo op deze rekening kan later worden gebruikt om nieuwe investeringen

versneld af te schrijven. Op deze manier hoeft de winst niet in het

bedrijfsresultaat te worden betrokken. Alleen

vanuit het memoriaal kan er op deze rekening debet worden geboekt. Deze rekening

is maar één keer in het systeem aanwezig en wordt automatisch aangemaakt bij

het invoeren van een nieuwe administratie. |

|

Herinvesteringsreserve

onroerend |

Hierop

kan de boekwinst bij verkoop van onroerende vaste activa worden geboekt. Het

saldo op deze rekening kan later worden gebruikt om nieuwe investeringen

versneld af te schrijven. Op deze manier hoeft de winst niet in het

bedrijfsresultaat te worden betrokken. Alleen

vanuit het memoriaal kan er op deze rekening debet worden geboekt. Deze

rekening is maar één keer in het systeem aanwezig en wordt automatisch

aangemaakt bij het invoeren van een nieuwe administratie. |

|

Boekverlies

activa roerend |

Hierop

kan de boekverlies bij verkoop van roerende vaste activa worden geboekt. Alleen

vanuit het memoriaal kan er op deze rekening credit worden geboekt. Deze

rekening is maar één keer in het systeem aanwezig en wordt automatisch

aangemaakt bij het invoeren van een nieuwe administratie. |

|

Boekverlies

activa onroerend |

Hierop kan

de boekverlies bij verkoop van onroerende vaste activa worden geboekt. Alleen

vanuit het memoriaal kan er op deze rekening credit worden geboekt. Deze

rekening is maar één keer in het systeem aanwezig en wordt automatisch

aangemaakt bij het invoeren van een nieuwe administratie. |

|

Winst/Verliesrekening

voor afschrijven |

Hiervoor

kan iedere grootboekrekening uit de Winst/Verlies administratie worden

gebruikt. |

|

|

|

|

|

Wanneer

bij systeeminstellingen ‘Direct boeken

op activa’ is uitgevinkt mag er niet geboekt worden op rekeningen voor vaste

activa of op rekeningen voor boekwinst of boekverlies zonder gebruik te maken

van de wizard voor vaste activa. |

Vanuit

ieder dagboek wordt er bij een debetboeking op een vaste activarekening automatisch een nieuw item aangemaakt in de

subadministratie voor vaste activa. Hierbij wordt de gebruiker gevraagd hieraan

een afschrijvingscode toe te kennen (eventueel kan ook een restwaarde en/of een

bedrag aan herinvesteringsreserve worden toegekend. Zie plaatje 3). Bij het

invoeren van de boeking worden alle afschrijvingsboekingen automatisch gedaan

en er wordt een nieuwe regel aangemaakt in de inventarislijst.

Een creditboeking op een vaste

activarekening wordt gezien als een verkoop of gedeeltelijke verkoop van één

van de zaken uit de subadministratie voor vaste activa. De gebruiker wordt dan

gevraagd aan te geven op welk van de zaken moet worden afgeboekt. Bij uitvoeren

van de boeking worden automatisch tegenboekingen verricht van de reeds geboekte

afschrijvingen voor dit item.

Wanneer

activa items volledig zijn afgeschreven (dus als ook de restwaarde nul is)

verdwijnen ze automatisch uit de subadministratie (ook bij verkoop is dit het

geval). Ze blijven dan echter wel in de inventarislijst staan. De

inventarislijst kan geheel met de hand worden bijgewerkt om de werkelijke stand

van zaken m.b.t. de inventaris weer te geven. Zo kan bijvoorbeeld bij weggooien

de desbetreffende regel uit de inventarislijst worden verwijderd.

Er kan lineair worden

afgeschreven (een vast bedrag per maand kwartaal of jaar) en procentueel (Hier wordt

telkens een percentage van de boekwaarde genomen per maand kwartaal of jaar).

Bij

beide methodes is het mogelijk een restwaarde op te geven. Er wordt dan afgeschreven tot dit bedrag.

Gebruik

In het

voorbeeld worden eerst 5 tafels en 10 stoelen gekocht via het inkoopboek (t/m

plaatje 3).

Plaatje

4 laat zien wat we in het systeem terug kunnen vinden van deze boeking.

In

plaatje 5 t/m 7 wordt drie maanden later d.m.v. een wizard één stoel en één

tafel doorverkocht via het verkoopboek met een boekverlies van in totaal

159,35.

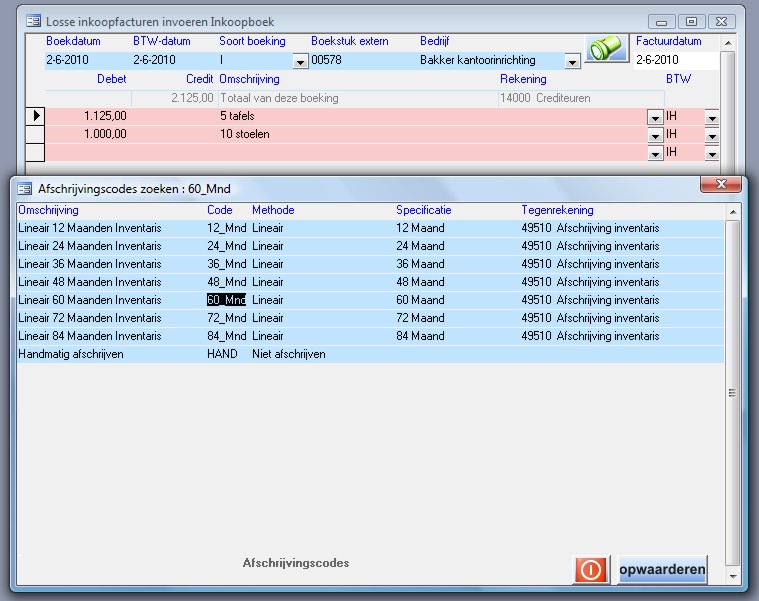

In dit

plaatje hebben we zojuist voor de onderste regel de rekening ‘2000 Inventaris’

geselecteerd (boekdatum 2 juni 2010). Er is automatisch een scherm geopend

waarin we de afschrijvingscode ‘60_Mnd’ hebben aangeklikt. Hierna sluiten we

dit scherm en komen we bij plaatje 2.

N.B. De

knop ‘Opwaarderen’ gebruiken we in uitzonderlijke gevallen wanneer we boekwaarde

bij een bepaald activa item willen bijschrijven.

Plaatje 1

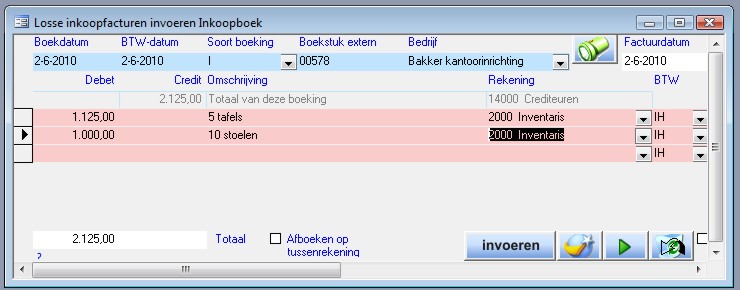

De

grootboekrekening is ingevuld. In plaatje 3 zien we het rechterdeel van het

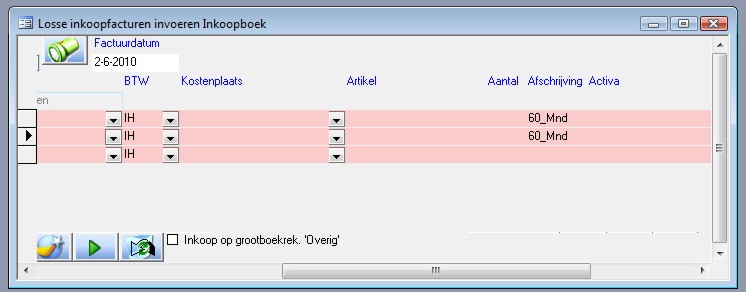

scherm van plaatje 2. Hier is te zien dat we twee keer afschrijvingscode

‘60_Mnd’ hebben gekozen en dat we geen restwaarde en herinvesteringsreserve

gebruiken.

Plaatje 2

Plaatje 3

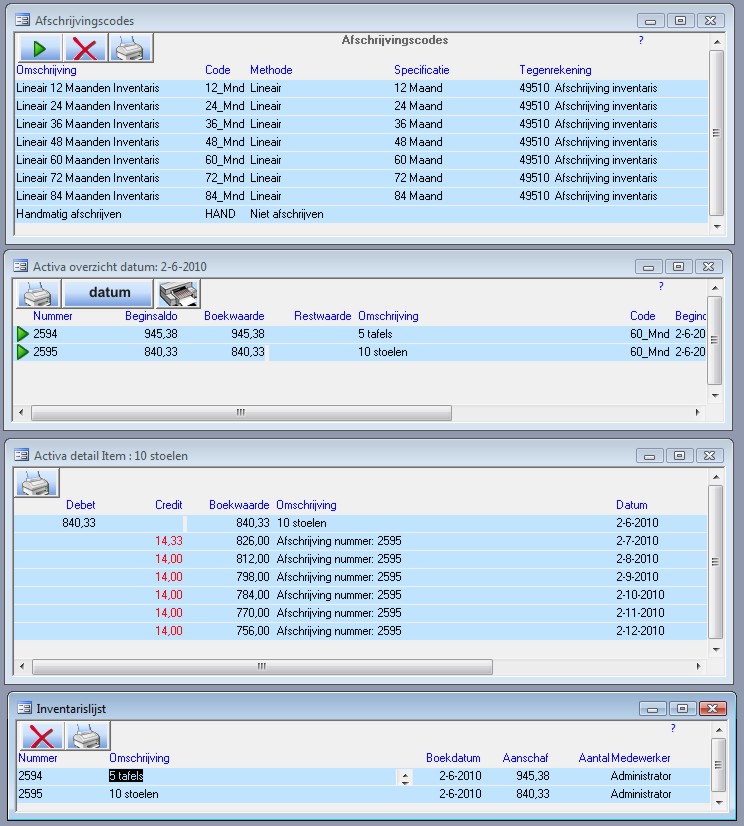

Na boeken zien we (bij

(Boekhouding)->Stamgegevens->Vaste activa) achtereenvolgens de

afschrijvingscodes, activa overzicht, activa detail van de 10 stoelen en de

inventarislijst.

Plaatje 4

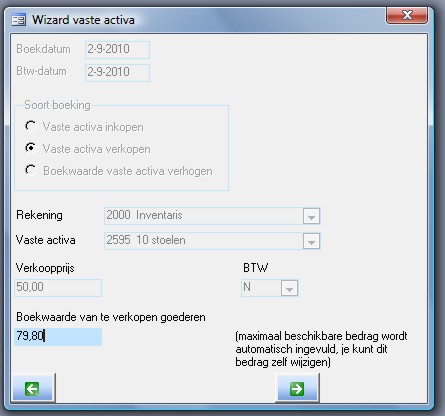

Op 2

september 2010 besluiten we 1 stoel en 1 tafel te verkopen voor samen 100,00. We

gebruiken hiervoor twee keer de activawizard (knop uiterst rechts onderin in

plaatje 6) in het verkoopboek. Voor de stoelen boeken we 10% van de boekwaarde

op 2-9-2010 af (= 1 van 10 stoelen). Voor de tafels boeken we 20% af (= 1 van 5

tafels).

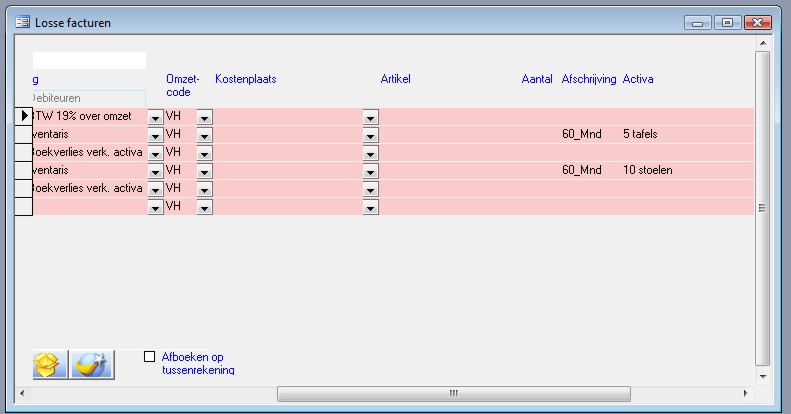

In plaatje

6 zien we hoe het systeem hieruit boekwaarde en boekverlies heeft berekend.

Plaatje 7 is het rechterdeel van het venster in plaatje 6. Hier kunnen we zien

op welke items wordt afgeboekt.

Plaatje 5

Plaatje 6

Plaatje 7

Voor- en nadelen van het bijhouden

van een subadministratie voor vaste activa

Het

bijhouden van een subadministratie voor vaste activa is in het algemeen zeer

aan te raden. Zoals hierboven beschreven kunt u bij invoeren van de

inkoopboeking direct aangeven hoe er moet worden afgeschreven. Daarna hoeft u

er niets meer aan te doen!

Dit is een

stuk makkelijker dan wanneer u zelf aan het eind van het jaar de afschrijvingen

moet gaan berekenen!

Er zijn

echter ook nadelen aan het bijhouden van een subadministratie. Zo is het

bijvoorbeeld minder makkelijk om de afschrijvingen achteraf aan te passen.

Voor de

goede werking vereist het systeem dat bij iedere boeking op een activarekening

wordt aangegeven welke activa u wilt af- of bijboeken, ook dit kan soms lastig

zijn.

Tip 1: Als u veel kleine spulletjes

inkoopt is het zeer aan te raden om alle inkopen per kwartaal als 1 activum in

te boeken. U kunt bijvoorbeeld een gewone balansrekening aanmaken genaamd:

‘Tussenrekening inventaris’. Gedurende het kwartaal boekt u alle kleine

uitgaven op deze tussenrekening.

Aan het

eind van het kwartaal kunt u dan via het memoriaal het gehele saldo van deze

tussenrekening afboeken, en bijboeken op ‘2000 Inventaris’ (de echte vaste

activarekening). Geef er een omschrijving aan (bv ‘Kleine inkopen 2de

kwartaal 2010’) en u hebt 1 activum voor dat kwartaal in plaats van tientallen

kleinere posten.

Hierdoor

wordt de lijst van vaste activa kleiner en is het makkelijker om correcties aan

te brengen.

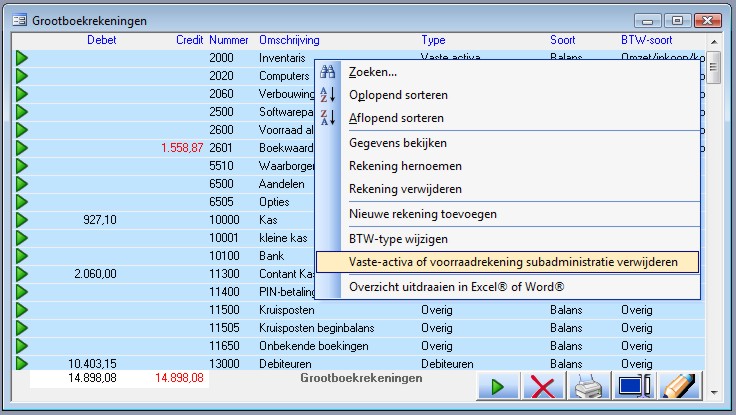

Tip 2: Als u voor een bepaalde rekening

helemaal af wilt van de subadministratie voor vaste activa dan is dat ook

mogelijk. Bij stamgegevens->grootboekrekeningen .. hebt u de mogelijkheid om

een vaste activarekening om te zetten in een gewone balansrekening. Let op: Dit

is onomkeerbaar en de gehele vaste activa-administratie voor de rekening wordt

dan gewist! Alle boekingen (ook eventuele afschrijvingsboekingen) blijven dan

echter wel bestaan, er verandert dus niets aan de balans. In plaatje 8 ziet u

hoe u dit kunt doen.

Plaatje 8

Opmerkingen

Bij het invoeren

van boekingen op vaste activa worden de afschrijfboekingen gedaan voor alle

jaargangen van de administratie die op dat moment openstaan. Wanneer een nieuwe

jaargang aan de administraties wordt toegevoegd boekt het systeem automatisch

de afschrijvingen voor dat jaar bij.

Wanneer u

niet wilt dat er (zoals bijvoorbeeld in plaatje 1) direct geboekt kan worden op

rekeningen voor vaste activa dan kunt u dit als systeemconstante opgeven. Wanneer ‘direct

boeken op activa’ uit staat kan er alleen op vaste activa rekeningen geboekt

worden door gebruik te maken van de wizard.